Обновлено: 23 февраля 2026

- Что обсуждается на 2026 и почему это важно

- Три пути в 2026: логика и отличия

- Кому это может подойти и какие долги обычно попадают

- Какие документы готовить заранее

- Что делать, если у вас уже есть рассрочка или график 2025

- Риски и ошибки, из-за которых теряют шанс

- Что ещё может заинтересовать

- FAQ

Кратко

- Это страница-обновление на 2026: три актуальных сценария года и как подготовиться, чтобы не потерять шанс из-за формальностей.

- База «что такое списание/снижение/реструктуризация вообще» — в отдельной вечнозелёной статье: списание налоговых долгов в Италии.

- Центр по налогам и рискам (дерево Business → Taxes) — /business/taxes/. Здесь собраны ключевые сценарии: долги, проверки, рассрочки, последствия.

Что обсуждается на 2026 и почему это важно

В 2026 снова обсуждаются варианты «закрытия долгов с облегчением» для тех, чьи задолженности уже попали в контур взыскания. Для многих это шанс закрыть проблему быстрее, снять ограничения и перестать жить в режиме «в любой момент придёт уведомление».

Важно понимать границу интента: эта статья — про варианты 2026 и подготовку. Полная теория списаний, терминов, видов задолженностей и процедур — отдельно в базе: списание налоговых долгов в Италии.

Если вы выстраиваете общий план по налогам и рискам, держите рядом центр: Business → Taxes.

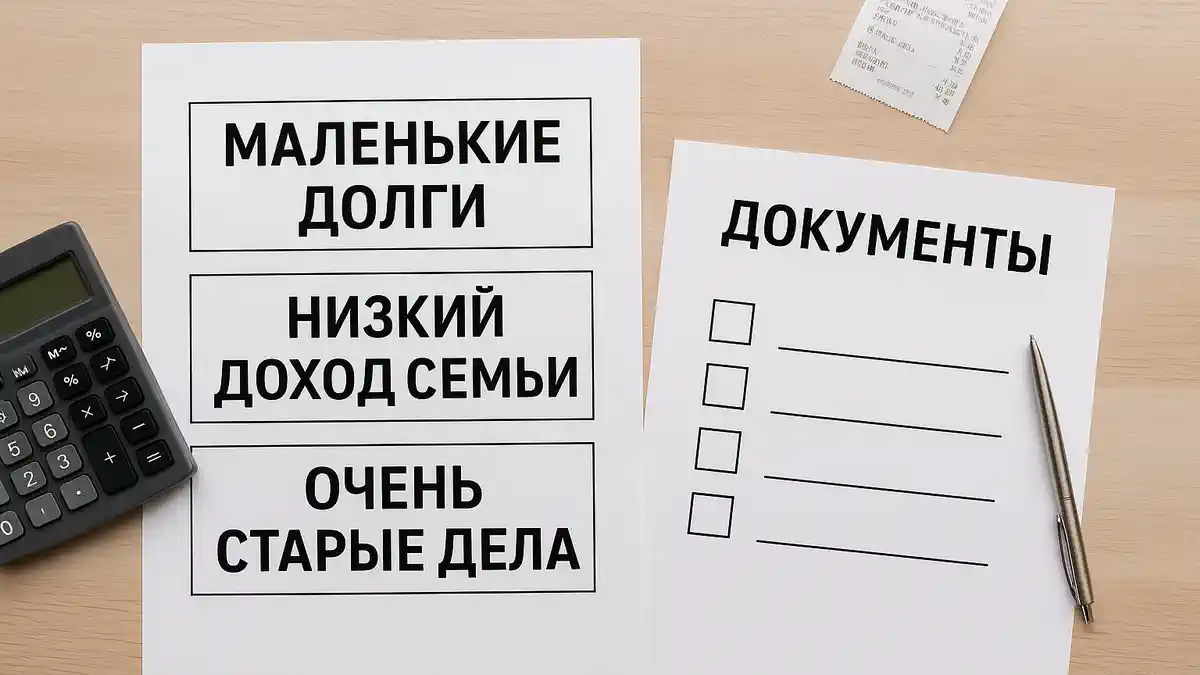

Три пути в 2026: логика и отличия

Ниже — практичная логика «трёх путей», о которых чаще всего говорят в контексте 2026. Конкретные параметры (пороги, сроки, перечень долгов) зависят от финальных правил, но схемы поведения уже понятны — именно под них стоит готовить документы и расчёты.

| Путь | Суть | Кому обычно подходит | Где люди ошибаются |

|---|---|---|---|

| 1) «Небольшие суммы» | Закрыть мелкие «хвосты» быстро и без сложной бюрократии | У кого один или несколько небольших долгов/актів | Не проверяют, что долг действительно «в взыскании» и пропускают срок подачи |

| 2) «По доходу семьи» | Платёж/скидка завязаны на официальные показатели дохода | Домохозяйства с низким/средним доходом, кому важно доказать право на шкалу | Нет актуальных справок/подтверждений — заявку отклоняют или считают по максимуму |

| 3) «Очень старые дела» | Закрыть дела, которые тянутся годами и создают риск ограничений | У кого долги «висят» долго без реального взыскания | Путают «старое» с «просроченное»: срок давности и спец-кампания — разные вещи |

Параллельно может существовать длинная рассрочка (вплоть до 10 лет) как отдельный инструмент: она не всегда даёт «скидку», но даёт контроль и предсказуемость — важно для крупных сумм и бизнеса.

Кому это может подойти и какие долги обычно попадают

Чаще всего подобные кампании адресованы тем, чьи долги уже отражены в контуре взыскания и по ним есть идентификаторы дел/уведомления. На практике в одной семье могут быть разные «корзины» долгов: налоги, штрафы, взносы — и условия могут отличаться.

Чтобы не действовать наугад, сначала разложите долги по карточкам: что за долг, какой год/период, какой статус, есть ли график/рассрочка. Если вы ещё не проверяли актуальные статусы, начните с узкой инструкции: проверка налоговых задолженностей в Италии.

Какие документы готовить заранее

Даже если формы на 2026 будут максимально простыми, выигрывает тот, у кого всё готово заранее. Базовый набор:

- карточка каждого долга: номер дела/уведомления, период, сумма, статус;

- подтверждения оплат (квитанции/выписки), если вы уже платили частично;

- для сценария «по доходу семьи» — официальные документы о доходах, которые реально подтверждают право на шкалу;

- контакты и доступы к кабинетам/идентификация (чтобы подать без спешки);

- краткая записка: «что хочу выбрать и почему» (это помогает не путаться и не менять решения в последний день).

Если вы находитесь в ситуации «долг уже есть, и нужно действовать пошагово», отдельно держите план: что делать при долге перед налоговой в Италии.

Что делать, если у вас уже есть рассрочка или график 2025

Главное правило: не ломайте то, что уже работает. Если у вас есть действующий график платежей, придерживайтесь его до появления официальных правил 2026. Частая ошибка — «ждать новую кампанию» и сорвать текущие платежи, после чего условия становятся хуже, а не лучше.

С практической точки зрения сейчас важно: (1) сохранить дисциплину по текущим датам, (2) собрать документы и расчёты, (3) после публикации правил сравнить сценарии 2026 с вашим графиком и выбрать лучший путь.

Риски и ошибки, из-за которых теряют шанс

- Пропустить окно подачи: «потом разберусь» почти всегда заканчивается потерей права на облегчение.

- Не проверить статусы: человек думает, что долг «в взыскании», а по факту он в другом контуре или закрыт/оспаривается.

- Выбрать не тот путь: например, идти в «доход семьи», не имея документов, и получить отказ.

- Сорвать текущий график: ожидание 2026 ценой потери действующей льготы.

- Путать законные инструменты с «серой оптимизацией»: любые действия без документов и логики повышают риск санкций.

Если вас параллельно волнуют риски квалификаций и «красные флаги», держите отдельную страницу профилактики: уклонение от налогов в Италии (что считают нарушением и как действовать легально).

Что ещё может заинтересовать

- Business → Taxes: налоги, долги, проверки и риски (хаб)

- Списание налоговых долгов в Италии: базовая вечнозелёная инструкция

- Проверка налоговых задолженностей: где смотреть и как читать статус

- Долги перед налоговой: что делать, сроки, типовые сценарии

FAQ

1) Это уже закон или пока обсуждение?

Логика «трёх путей» — это сценарии, которые обсуждаются вокруг 2026. Финальные условия всегда зависят от официального текста: пороги, сроки, виды долгов, крайние даты. Поэтому сейчас важно не «угадывать», а подготовить документы и проверить статусы, чтобы подать без спешки, когда правила будут опубликованы.

2) Можно ли выбрать любой путь или он зависит от долга?

Обычно путь зависит от параметров дела: сумма, тип долга, период, статус, иногда — от официальных показателей дохода. Именно поэтому первый шаг — разложить долги по карточкам и понять, какие из них потенциально подходят под конкретный сценарий. Для проверки статуса используйте нашу узкую инструкцию по проверке задолженности.

3) Для сценария «по доходу семьи» обязательно подтверждать доход?

Да, если выбран путь, завязанный на доход семьи, обычно требуется официальный документ, подтверждающий право на шкалу. Без него велика вероятность отказа или расчёта по «невыгодному» варианту. Поэтому готовьте подтверждения заранее и держите их в одном файле вместе с карточками долгов.

4) Что делать, если у меня уже есть рассрочка или график платежей?

Не срывайте текущие платежи «в ожидании 2026». Сначала сохраняйте действующую дисциплину, затем — после публикации правил — сравните: выгоднее ли перейти в новый сценарий или продолжить текущий график. Самая частая потеря денег и прав — это просрочка по действующему графику.

5) Чем отличается «льготная уплата со списанием остатка» от «автоматического списания»?

Льготная уплата — это сценарий, где вы делаете платежи по условиям кампании, а затем часть долга может быть снята. Автоматическое списание — это отдельная логика, когда долг признаётся невзыскиваемым и снимается в административном порядке. Эти механизмы не всегда заменяют друг друга и могут относиться к разным категориям дел.

6) Какие ошибки самые дорогие в 2026-сценариях?

Топ-3: пропуск срока подачи, отсутствие подтверждений для «доходного» пути и отсутствие проверки статуса (когда человек подаёт не на тот долг или не в тот контур). Ещё одна дорогая ошибка — сорвать текущий график 2025, потеряв уже действующие условия.

7) Можно ли заранее сделать план, чтобы быстро подать, когда откроют приём?

Да. Сделайте «папку»: карточки долгов, подтверждения оплат, документы по доходу (если нужно), доступы к кабинетам и черновик решения «какой путь выгоднее и почему». Тогда вы подадите без хаоса и снизите риск отказа из-за формальностей.

Хотите понять, какой путь 2026 вам подходит и сколько реально придётся заплатить по вашему делу?

Соберём карточки долгов, проверим статусы, подготовим документы и сделаем расчёт сценариев: частичная уплата со списанием, «доходная» шкала, старые дела или рассрочка. Вы получите понятный план, чтобы не потерять шанс из-за ошибок и сроков.